書いているのはFP2級持ち・投資経験細く長くあり

政府が推している「新NISA」は、優遇制度をつくったんだから老後は自己責任でよろしく!ってことだと思っています。それだけに、ちゃんと活用しないと老後に影響します。

重い腰を上げて、証券口座をお引越しし積み立て購入の予約設定を完了しました。ご参考になればとご紹介します。

ちなみに、NISAもつみたてで運用していました。結果は別記事にしています。

50代はどのくらいNISAをやっていたか

年代別のNISA口座数は次のとおり。若い世代で実践している人、多いですよね。

- 20代:134万8,081口座、19.7%

- 30代:195万5,982口座、28.6%

- 40代:169万3,327口座、24.7%

- 50代:116万4,439口座、17.0%

金融庁の調査によると、2022年9月末日までに開設されたNISA口座数のうち50代~60代の占める割合は約33%だとか。ですが、注目すべきは、投資額。NISA口座での50代~60代の買付額に占める割合は約43%にものぼります。

50代からは「キャッチアップ」で追いつく

つまり、NISAやっている層は若者が多くても少額で。50代はやっている人は多くなくても、まとまった金額を運用しているということでしょう。まあ、若いうちは貯蓄や投資にまわせるお金は少なくても、時間があります。ポイント投資なんかで慣れて、長期間投資して複利を味方につけられるのがいい点ですよね。

50代からは、20代のようにこれから40年50年投資というようにゆったりと構えていられません。時間をお金で買うというと語弊がありますが、ある程度まとまった金額を短期間で投資にまわして追いつく「キャッチアップ」という方法がいいかも。同年代でもそれぞれの立ち位置で戦略は変わってきますが、できる範囲で調べた限り自分は「キャッチアップ」方針でいくことを決めました。

NISA=つみたてではない

主婦向け雑誌なんかでも新NISAが取り上げられていますが、なぜかどれも「つみたて投資枠」のことばかりピックアップしているんですよね。

毎月いくら積み立てたらよいか。

どの投資信託がいいか。

まちがってはいないのですが、50代ともなると先が見えています。つみたて投資枠で毎月3万円で投信を購入予約して…とかではあまり効果がないです。

運用リターンが何パーセントか、月々いくら購入するのかが分かれば、ざっくりシミュレーションできるので一度試してみるといいです。(実際は信託報酬やら引かれるものはでてきますが)公的な機関のサイトで試算できます。

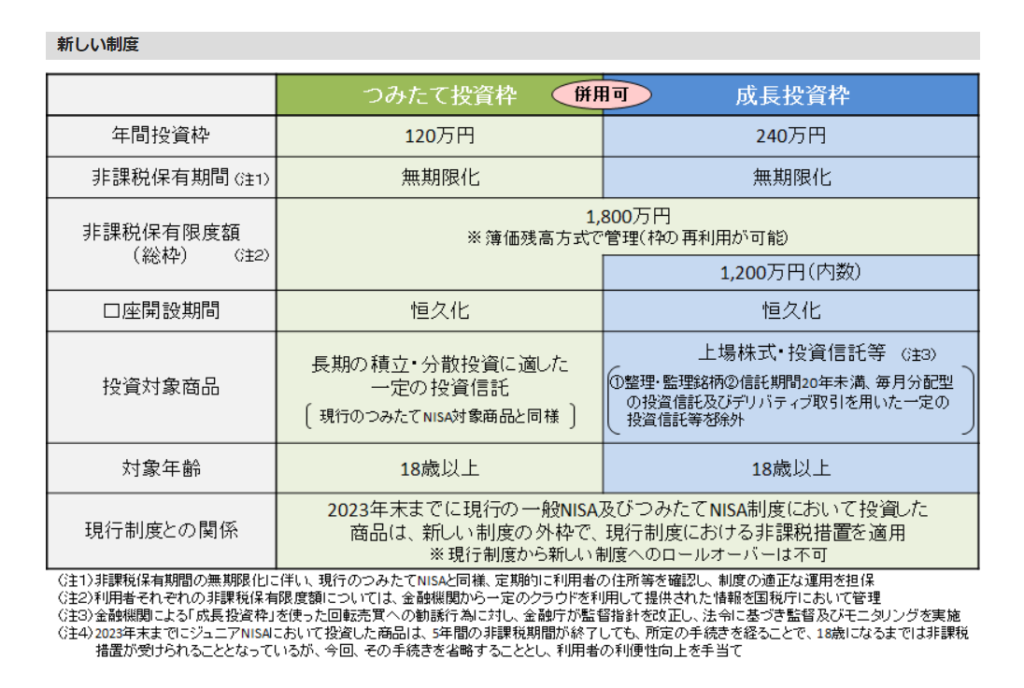

新NISAでは、つみたて投資枠も成長投資枠も両方使えます。ここが「新」制度の肝だと思っています。

中高年がつみたて枠だけ使っていても、老後の資金作りには間に合わない。だから、枠を広げるために成長投資枠も設けたのではないかなと、勘繰っています。だからやらないと。

「新NISA」

老後の資金問題を、個人で解決してもらうための制度?

だから、中高年を救うために枠を広げたのでは?

つみたて投資枠しか使わないなら、月10万、年間120万円。何歳から取り崩すかはそれぞれですが、仮に年金受給の65歳からとなると、運用はたったの15年。額が少なければ、運用益もそれなりですよね。取り崩しはごく一部だとしても。

まわせる余裕資金があるのならば、つみたて投資枠をまず埋めてから、成長投資枠も使った方が効率的。身内に相談されたらそうアドバイスします。

成長投資枠はコワくない 投資信託やETFも買えるしつみたてもできる

現行のNISAでは、「つみたて投資枠」か「成長投資枠」のどちらかしか選べませんでした。多くの方は、個別株はリスクがあるしタイミングも難しいからと「つみたて投資枠」を選んだのではないでしょうか。

もちろん、私も(夫任せではありますが)つみたてでNISAはやっていました。ですが新NISAでは、「つみたて投資枠」か「成長投資枠」両方の大盤振る舞いです。生涯1800万の枠があれば、老後2000万問題も何とかなりますよね。

よくある誤解なのですが、「成長投資枠」でも投資信託は買えます。全てではありませんが、対象銘柄は多いです。つみたて投資枠で購入していく銘柄を、成長投資枠でもつみたて購入できるのです。そう考えれば、一気に事は簡単になってきます。

つみたて投資枠だけで1800万円を使いきることもできるっちゃできるのですが、いかんせん時間がかかりすぎる。だからこそ、成長投資枠も使うんです。

50代からの新NISAは「成長投資枠」も活用

時間を資金力で補う

50代の新NISA方針とりあえずこんな感じで

10日くらい、日経新聞やYouTube、証券会社のサイトを調べまくって悩みました。老後資金を確保するというのが目的なので、安全第一でいこうかと大まかに方向性を決める。

有識者のコメントや、目論見書や組み入れ銘柄を調べて、結局は人気の有名どころに落ち着きました。メインはeMAXIS Slim 全世界株式。なんか悔しい。でも、運用しているチームの取材番組があって、実際に運用している人の顔を見たら信頼できそうだなと。

今の時代情報は山ほどありますが、暴落時にも狼狽しないために大事なのは自分の中の納得感。その銘柄をと自分の判断を信じられるかどうかって、ホント大事。精神論みたいになっちゃいますけどね。

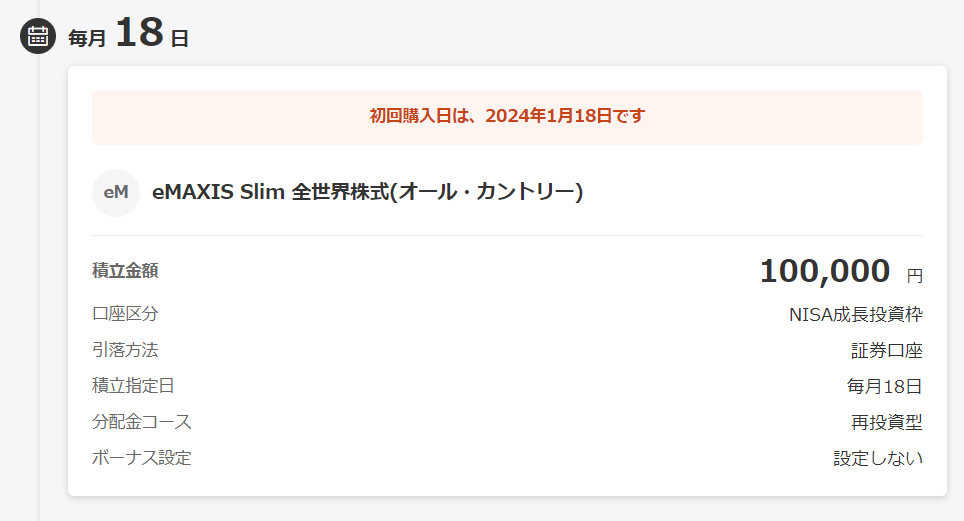

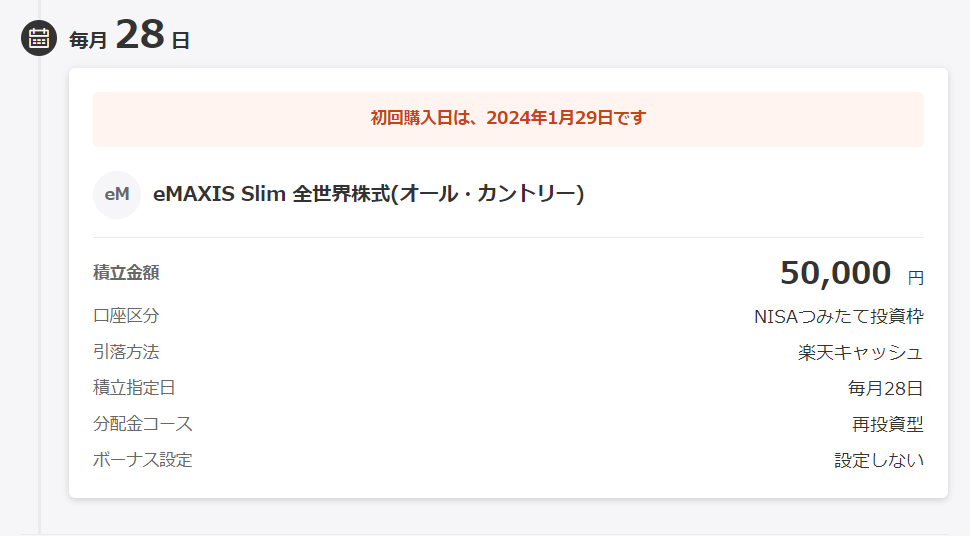

楽天証券で新NISAのつみたて予約完了

新NISAから証券会社をお引越しさせたので、口座開設までに2週間ほど時間がかかりました。皆考えることは同じで、新制度を期に有利な証券会社に引越ししたいから審査が込み合っているそう。郵便局や銀行で開設していて、デメリットに気づいた人とかもいそう。

2週間たつうちに考えも微妙に変わり、結局次のような作戦で行くことにしました。

うーん、つまらない。

残りの成長投資枠の10万円で、相場を見ながらETEをスポットで買います。これは効率動向より楽しみとしてです。

MAXIS全世界株式上場投信は出来高少ないんですね。高配当日本株アクティブが気になってます。

「有名人が買っているから」は危険 暴落時にメンタルがやられる

結局、eMAXIS Slim 全世界株式を買うような人が言っても説得力がないですが、何を買うとしても自分で納得してからが基本。持っている余裕資金も違うし、とれるリスクも人によって異なります。

少なくとも、投資信託を買うなら目論見書と構成銘柄は把握しておく。為替ヘッジがどうなのかとかも。自分なりの市場の予想も踏まえたうえで、自分の責任で投資する。経験がないならなおのこと。

今は相場がいい状態が数年続いています。初めて新NISAで投資して、人気ユーチューバーが言っていたからと買った銘柄がマイナスに転じた時動揺して損キリ。結果、もう投資なんかやらないという人が出ないかちょっと心配です。

投資は、勉強したから儲かるわけではないですが、無知だと確実に殺られます。