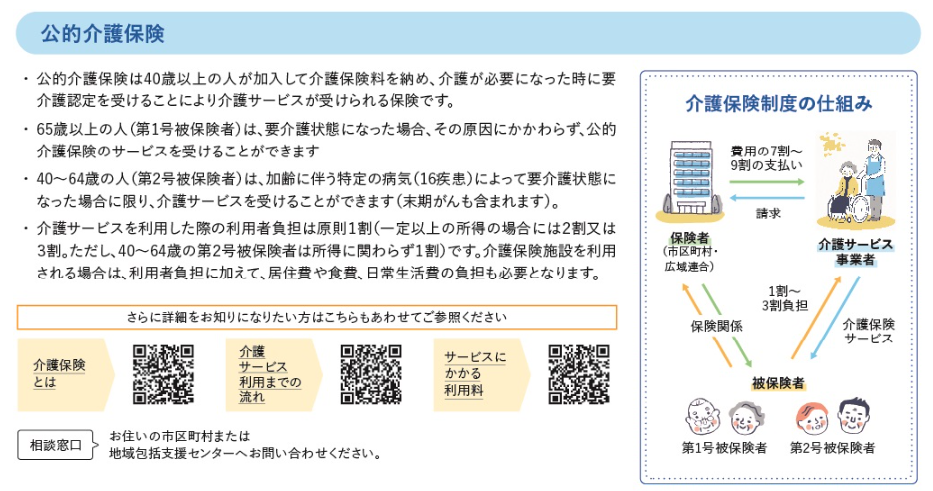

調べれば調べるほど、わが家では保険は不要でした

FP2級をとっただけの、どこの保険会社にもしがらみなのい人間が書いています。

生命保険・医療保険 みんなどのくらい入っているか

大人になったら保険くらい入っておくべき。そんなことを言われて、よくよく考えないままに医療保険や生命保険などに加入している人は多いのではないでしょうか。社会人なりたての頃は言われるがままでも、中年ともなれば保険の見直しなどでそれなりに必要と思われる商品に加入しているのでしょう。

生命保険文化センターの2022年度「生活保障に関する調査」によると、生命保険の加入率は、男性77.6%、女性81.5%。男女とも50歳代で最も高くなっています。老後が気になるお年頃ですものね。

対して、医療保険の全体の加入率は65.7%という結果。ただし50代の医療保険への加入率は、74.7%。

生命保険・医療保険それぞれほとんどの方が加入しているということですね。

生命保険も医療保険も夫婦でずっと未加入

みんなが保険に入っているのだから、普通は自分もとなるのが自然な流れ。ですが、うちではずっと生命保険も医療保険も未加入です。学資保険も検討すらしませんでした。

もちろん、子どもの学校関連の損害保険や自動車保険などは最低限入っています。海外旅行時にはほぼ掛け捨ての保険に入ります。イベント参加時の掛け捨ての保険も。

おそらく、この先も基本的には生命保険・医療保険には加入しないと思います。節税目的での生命保険利用はあるかもしませんが、養老保険なども入りません。

すべての人、すべての時期に保険が必要なわけではない

「民間の医療保険」

公的な医療保険ではカバーできない部分をまかなうためのもの

「民間の生命保険」

扶養家族がいて

なおかつ

貯蓄がない人のためのもの

保険のことが気になって、保険会社のサイトを見たり、窓口へ出向きますよね。この時点で、もう保険会社のペースにはまっています。商売ですから、保険が必要という大前提で説明をされるのは至極当たり前。

子どもがまだ幼い人や、扶養家族が複数いる人、自営業、貯蓄がない人なんかは、万が一の場合に備えて保険は必要だと思います。ただ、子どもがある程度成長したり、勤め先の医療補助が手厚かったりすれば、必ずしも必要ではありません。

公的制度を知っていれば不要な保険に入らなくても済むことも

なんとなく不安…。とくに50代ともなると、老後のお金や病気、介護の問題などがちらつきます。不安を埋めるために、保険会社のいろんな商品にすがりたくなるんですよね。ですが、不安なことをひとつづつ自分で調べていくと、意外と「なあんだ、大丈夫じゃない?」と見えてくるものがあるんです。

とりあえず、公的医療保険制度や年金で受けられる保証を大まかにでも調べてみると、そんな制度があったの!と驚くことがあると思います。年金が生命保険や学資保険代わりになるとか。主婦なら中高齢寡婦加算があるとか、加給年金ももらえるかもよ、とか。

専業主婦の場合ですが、離婚しても夫の分の年金は分割して受け取れる(2008年4月以降の婚姻期間)とか。知っていると、ちょっと安心できませんか。

あ、義理の親を介護していた奥様を応援する制度「特別寄与分」なんかも覚えておくと、お金も気持ちも救われます。義理の親を介護中の方は、ググって概要だけでもおさえておくといいですよ。

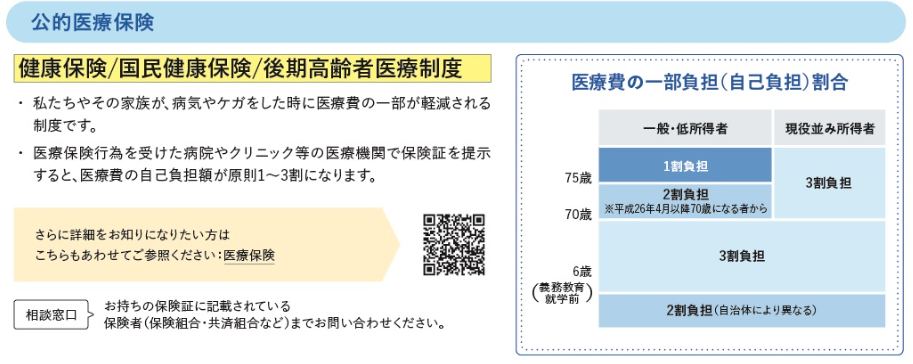

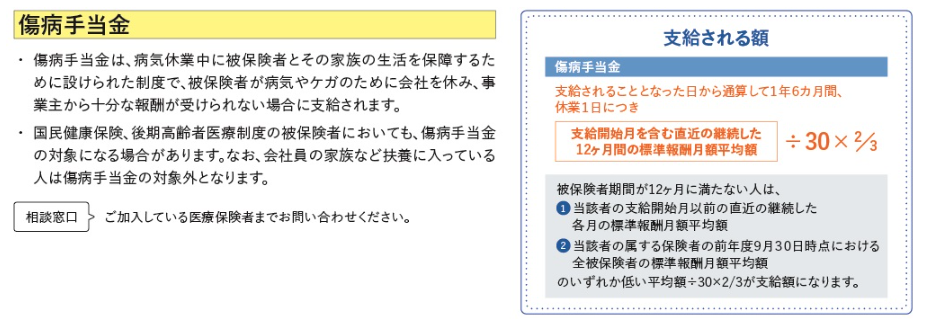

医療費や老後の生活費は国の支援が受けられる

民間の保険もいいですが、公的な保険でどんなことができるのか知っていますか。病気で入院したとしても、高額療養費制度や傷病手当金などがあるので月に数万円の支出で済みます。2カ月入院したとしても10数万円なら、貯金で賄えますよね。

被保険者が亡くなったっとき国民年金では、子どもが18歳になるまで(少額ですが)給付があります。厚生年金分では配偶者に給付があります。所得保険とか検討するなら、公的保険でいくら出るかを把握したうえで足りない分を追加という形がムダがないです。というか、それが鉄則。

知らないと損をする、知っている人だけが得をする。悲しいかなこれが現実。使える制度はとことん利用して、生活防衛していくしかないです。金融庁のサイトは勉強になるので、暇なとき眺めておくと幸せになれます。

保険会社の商品を調べる前に会社の制度をまず把握

勤め先の健康保険組合(もしくは健康保険協会)の健康保険制度も、面倒でも一度は目を通しておくことを強くおすすめします。組合によっては、医療保険に入る必要がないほど制度が手厚いことがあります。

うちの場合ですが、こんな感じです。制度を使えば、手持ちのお金で間に合いそうです。となると、なおのこと民間の医療保険は必要ないかなという結論に至ります。医療保険に入らない分のお金を、スポーツクラブの会費やサプリメントなんかにまわしてもいいかも。もしくは、入院時に自己負担となる差額ベッド代とか。

医療保険そのものを不要といっているのではありません。自分が今、どのくらいのリスクがあるか、病気の際に手持ちのお金で乗り切れるかどうかを、考えてからでも遅くはないということです。

「みんながやっているから」は危険 自分で考えるべき

何となくみんながやっているから。で流されてしまうと損をします。銀行に置いておいけば勝手にお金が増える時代は終わりました。NISAも本格的に動く2024年は投資元年。さあ、あなたも〇〇にさえ投資すれば、資産は自動的に増えていきます!

…なんて、これから何とかしなくてはと焦る人をだますようなセールストークもあちらこちらから聞こえてきます。声の大きな人に惑わされないよう、調べるときは国や政府などの公的な機関の第一情報をもとに。

そして、保険や投資は正解がありません。独身か家族持ちか、若者か熟年か、貯蓄があるのかないのか。会社員か自営か。健康なのか持病があるか。それぞれの立場で選ぶ道は変わってきます。

どの道を選ぶにしても、お金の知識は必要。自分も子どもには折に触れ、お金の仕組みを教えていこうと思っています。老後の不安をなくすために出来ることはたくさんあるのですが、また別の回に。