NISA当初はあまり知識もなく、銘柄も適当に選んでました

「新NISA」が気になるけど、元本割れする可能性もあるし実際どうなの??と一歩を踏み出せない方はいるはず。そもそも、現行制度のNISAで利益が出ている人はいるのか。利益が出たとして、どのくらい儲かっているのか知りたいですよね。

NISAスタート時には、たいして知識もなく何となく口座をつくり毎月つみたての設定だけして、あとは2,3年に1回評価額を眺める程度でほったらかしにしていました。NISA制度6年でどうなったか、ご参考になればとご紹介します。

NISAは結局なにが得なのか?

「NISA」

つみたてNISAは、2018年1月から始まった少額からの長期・積立・分散投資を支援するための非課税制度。年間40万円まで投資することができ、利益にかかる税金が非課税になる。

ざっくり言うと、NISAは投資で出た利益(売却益と運用益)にかかる約2割の税金が免除されるという制度。

例えば、100万円の投信を10年運用して150万になり、売却したとします。通常なら50万の売却益から約2割の税金10万が引かれて手元に残るのは40万円ということ。

随時配当が出る投信なら、配当5000円出るごとに1000円引かれて手元には4000円しか届かないということ。これ、地味にきっついんですよ。リスク背負って出した利益なのに、有無を言わさず2割天引き。

NISAはこの2割天引きが免除される制度。けっこうシンプルです。2割もっていかれないということは、運用益を出しやすくなるということ。だから、投資初心者でもハードルが下がっているんです。加えて、選べる銘柄はリスクの少ないものを政府が選定しています。

だから、NISAはやった方がいい。そう大まかに決めて、夫と相談し夫婦でそれぞれNISAをやることにしました。

2018年1月からつみたてNISA開始

偉そうなことを言っておきながらなんですが、実際のNISA口座開設手続きなんかは夫任せにしてしまいました。証券会社選びも適当で、すでに持っていた中から塩漬け個別株が残っていたところにまとめればいいかな、くらいのノリでマネックス証券に開設。(この時点で一つ勘違いをしていました。当時は損益通算ができると思っていたんですね。NISAは損益通算できないようです…)

つみたて投資対象の銘柄を眺めても、数が多すぎて訳がわからず。

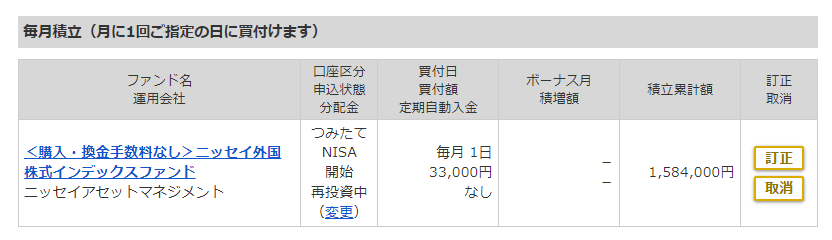

当時はたいしてやる気もなかったので、個別に銘柄を調べるのも面倒で、無難な有名どころのインデックスで全世界のでいいかと「ニッセイ外国株式インデックスファンド」1本にしました。日本にはあまり期待していなかったので、日本株組み入れなしのがいいかなと。

夫は別の銘柄でやってたみたいです。夫運用でジュニアNISAもフル設定。

つみたてNISA6年の運用実績

結果から言うと、6年ほったらかしで72万(含み益)増えました。45%ですね。今売却したとしても、まるまる手元に72万入ってきます。NISAありがとう。

つみたてNISA6年

+722,094円

地合いが良かったので、つみたてNISAを始めた2018年から上り調子で運用益が出ています。世界対象、米国対象で投資をしていた人は大半利益出たのではないでしょうか。

つみたてNISAは非課税期間が最長20年に設定されているので、ほったらかし継続です。利益確定していないですが、まあ、長期で見ればマイナスに転じることはないと踏んでのことです。

ちなみに、ジュニアNISAも利益出ています。私立高校1年目の入学金、学費、諸経費まかなえるくらいでしょうか。こちらもほったらかし継続。

NISAをやっていなかった人でも新NISAはやった方がいい

現行のNISAでは、「つみたて投資枠」か「成長投資枠」のどちらかしか選べませんでした。安全志向でつみたて枠を選んでも、投資できる上限も少なく免税期間も限られていました。制度の理解や口座開設、銘柄選定にかかる手間ひまの割には、必ず利益が出るとは保証されていません。

実際問題、私が身内や友人にNISAをやるかどうか相談されても、全員には勧めなかったと思います。ある程度の時間や余裕資金、最低限の金融知識がないと損をする可能性があるからです。

一方、新NISAは現行制度のいまいちな点が改善されています。恒久化された非課税枠は使わないと損。安全性の高い商品で小額から始めて、運用しながら身銭を切って勉強していくのが正解。

ただし、目立つ声の大きいユーチューバーや怪しげな投資本には気を付けて。銀行や郵便局の窓口での口座開設も、やらないよりはましですが手数料の点からあまりお勧めはしません。

金融庁や東証、金融広報中央委員会などの中立的な機関から、第一情報をとるようにしていれば大きく失敗をすることはないと思います。