50代だと、新NISA始めるにあたって終わり方も考える必要あるんですね

「新NISA」が話題です。もう口座を開設し積立予約の設定を済ませたという人もいらっしゃるのではないでしょうか。私もようやく準備を済ませました。ですが、20代の若者ならいざ知らず、50代ともなると定年や老後が見えてくるお年頃。

買いの戦略に加えて、売りの戦略も今からざっくりと考えておく必要があるんですね。新NISA口座を開設し、毎月の積立予約を終えて仕事が終わった気になっていた自分。すっかり出口のことは忘れていました。先日楽天証券で50代向けのセミナーがあったので、備忘録として記事にしておきます。ご参考になれば。

新NISAの「買い」は決めた 「売り」はどうする?

「新NISAは非課税投資期間が無期限」

従来のNISAは5年もしくは20年と期間限定だったが、2024年から始まる新NISAでは、非課税投資期間が恒久化された。50代なら今のうちから投資計画を考えておいてもいいかも。

2024年から新制度となる新NISAに合わせて、動かれた方は結構な労力をとられましたよね。

証券会社の選定や、投資対象の検討。そこから口座を開設したりクレジットカードをつくったり、つみたて投資設定をしたりと、やること満載。せっかくだから、キャンペーンが適用になるように…などと作業しているとキリがありません。

とりあえず、2023年のうちに新NISAの準備はできたとスッキリしていたところ、楽天証券からのメルマガで「50代からの出口戦略」なるセミナーのお知らせが。まだ制度も始まってないのにもう売る話?と驚きましたが、心構えだけでもしておいて損はないですよね。アーカイブでさらっと眺めることにしました。

老後資金のための新NISA 出口戦略は4パターン

新NISAを始めるにあたって、「一括投資か、つみたて投資か」については、皆さん悩みどころですよね。人それぞれのスタンスで決定しますが、売りについても同じことが言えるそう。

言われてみれば至極当然。全部売って、利益を確定して安心したい人もいるでしょうし、年金で不足する分だけ必要な人、お小遣いとしての分だけ取り崩せればいい人など、売り方だって人それぞれに変わってきます。

まあ、始めのうちからかっちり売り方を決めなくてはならないわけではありません。ですが、頭の片隅には入れておいた方がいいですね。なんといっても50代は人生折り返し過ぎてますから。

①運用資金をすべて売却

売却後はマーケットの変動の影響を全く受けない

リーマンショックのような暴落が起きても、市場の影響を受けることなく心穏やかにいられます。老後にメンタルの安定って、今想像するより比重大きいと思うので人によってはありかもしれない。

今後一切資産を増やせない

運用資産を保有していないので、マーケットの成長の恩恵にあずかれない。株で負けないためには、できる限り市場に居続けることが第一条件ですからね。証券会社のスタンスとしては、老後に向けた出口戦略としてはおすすめしないという結論でした。まあ、そうでしょうね。

②安定的な運用に切り替えて取り崩す

株式のみの投資に比べてリスクを大幅に減らせる

値動きが抑えられるので、メンタルが平静に保てます。大事。

資産額が十分でない場合、取り崩していくと枯渇するかも

株式ファンドなどに比べてリターンが低い分、資産が減るスピードが速くなるため。

「バランスファンドや債券資産を一部組み入れて、リターンが3~4%程度を目指せる運用に切り替える」。これが第二の戦略。全部一括で売るよりは、妥当な線ですね。ただ、個別株やインド株や米国株のアクティブファンドで運用している人ならこの作戦も取れますが、最初から安定志向で運用しているとなると対象外ですね。

債権を入れてリターンが3~4%を目指すとなると、そんなに比重は大きくできなさそうですし。どこの国の債権を選ぶかにもよりますが、格付け上位の安心できるところとなると決まってきますし。そもそも、自分は債権っていまいち魅力を感じません。やったことがないからかもしれないので、今後の課題。

老後の生活費(お小遣い)として取り崩す場合、運用利回りと取り崩し額で何歳まで持つかシミュレーション一度しておくと安心。金融機関のサイトなんかでシミュレーションできるので、大まかにイメージしておくと運用方針も定ま

③運用資金と使う資金を分け、使う資金の方から取り崩す

預金比率を高めることで有事の防衛資金ができる

現金を多くすることで、大きな病気や介護などに備えることができます。専門用語でよく耳にする「リバランス」というやつですね。20代独身なら9割個別株でもいいですけど、70歳では心臓に悪いです。相場の暴落時にすぐ対応できる体と頭があると限りませんし。

資産の増え方が今までよりもなだらかになる

現金比率を多くすれば、増えないのは当たり前。現金を多くするのをいつの時点にするか、今のうちから考えておけば準備する時間はまだまだあります。

④積極的な運用を続けながら取り崩す

取り崩しながらも、資産を増やしていける可能性がある

最もリスクをとる戦略ですが、取り崩し分を上回るリターンを得られる可能性がある。

狼狽売りし、失敗してしまうことがある

退職後の給与収入がない中で、暴落で資産が半分になるなどした場合。毎日株価チェックをするたびに、気落ちしてメンタルがやられます。健康に悪いし、狼狽売りすれば結果的に虎の子のお金も損をすることになります。

取り崩しの分をリターンが上回れば、資産は減りません。毎月取り崩しても、総資産が減らないなんて夢のよう。でも、マイナスに転じた時に15年先を見据えて泰然自若としていられるか。チャートだけ見てれば何とでも言えます。暴落何回か経験した人でないと、この戦略は難しいでしょう。

でも、おもしろいのは断然この戦略なんですよね~。どうしよ。

つみたて投資している人なら「定期売却」の利用もアリかも

NISA、新NISAでの投資でつみたて枠の場合、毎月一定額ずつの積立投資を選んでいます。一括購入ではなく買付タイミングを分散することで買付価格を平準化できました。相場に張り付いて値動きを気にしなくてもいいですし。

売るときだって同じ手が使えます。タイミングをずらして少しずつ売却していくのです。チャートや板情報を見ていると、できるだけ高値で売りたいと欲が出ます。板見るのが好きならばいいですが。

時間を分散して売れば、高値では売れませんが安値で売るリスクは避けられます。何より、雰囲気や感情に流されないのが利点です。老後収入がない中で、定期収入は心も支えになりますし。

金額指定の売却

指定した受取金額に相当する金額を毎月売却設定します。

毎月入ってくる額が決まっているので、家計管理しやすいですね。ただ、資産の減り方は早くなる。

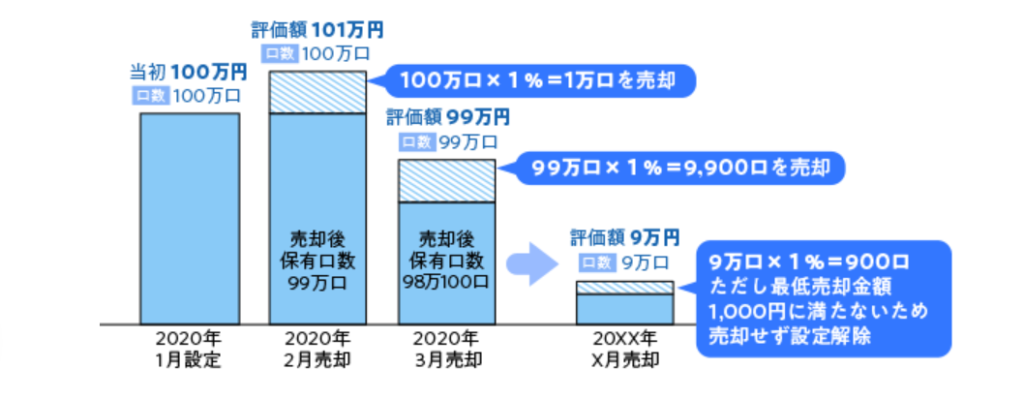

定率指定の売却

注文時の保有口数に対して、設定した割合に相当する口数を毎月売却する。

運用資産が減りにくい反面、受取金額が変動するのでちょっと毎月の予算が立てにくいですね。

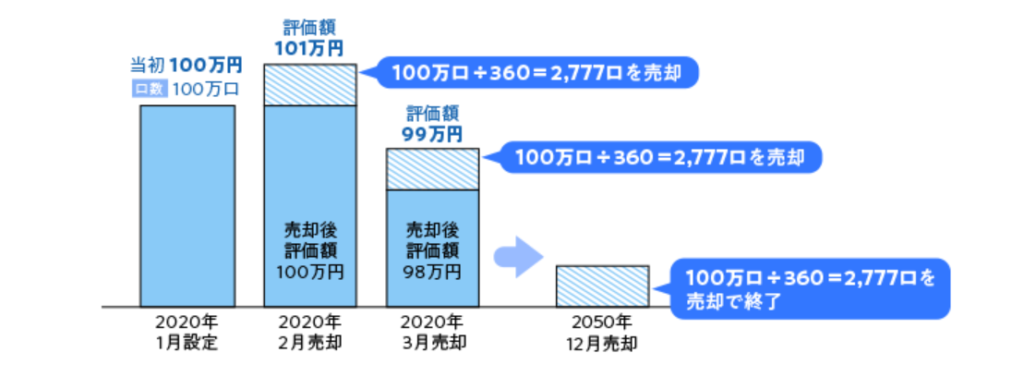

期間指定の売却

注文時の保有靴数に対して、設定した最終受取年月までの売却回数分で等分した口数を毎月売却。

受取金額は変動しますが、取り崩し期間が決まっていてスッキリしますね。いつ天に召されるか確実に分かるなら、この売却法がベストです。ですが、いつまで生きるかなんて分かるわけないですから。悩ましい。

まとめ:新NISAの出口戦略も考えておくと運用方針が定まる(かも)

教科書的に答えを出すならば、定年くらいから運用資産をリバランス。そして定率指定の売却設定をして、取り崩し分を老後の資金にまわす。というところでしょうか。

でも、投資方針も年金額も、健康寿命も人それぞれ。大まかな戦略を知ったうえで、自分にあったやり方で新NISAも出口戦略を決めていくしかないですね。

私は20年くらい株から遠ざかっていたので、ネット証券のサイトにログインしあれこれ見て驚きました。ずいぶん使いやすくなったし、手数料が安いどころじゃなくタダとか。隔世の感を禁じ得ません。ボケ防止にトレードしようかな。